Steuern in Bulgarien

Warum Bulgarien?

> 10% Körperschaftssteuer (die niedrigste in Flat der EU);

> Freie Repatrierung des Kapitals

> Private Gerichtsvollzieher und Notare

> Schnelle Firmenanmeldung – eine bis zwei Wochen; Online-Anmeldung

> 22% der Bevölkerung hat Universitätsabschluss

> Über 35,000 bulgarische Studenten europaweit

> 5% Quellensteuer auf Dividenden und Liquidationsanteile (0% für EU-Bürger, die mindestens 20% einer bulgarischen Firma besitzen)

> EU-Mitgliedschaft seit dem 01.01.2007

> Abkommen zur Vermeidung der Doppelbesteuerung mit 61 Staaten

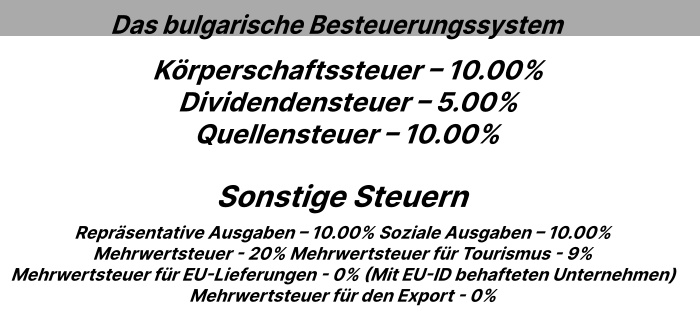

Das bulgarische Besteuerungssystem

- Körperschaftssteuer 10.00%

- Dividendensteuer 5.00%

- Quellensteuer 10.00%

- Steuern auf Ausgaben

- Repräsentative Ausgaben 10.00% Soziale Ausgaben 10.00%

- Mehrwertsteuer - 20%

- Mehrwertsteuer für Tourismus - 9%

- Mehrwertsteuer für EU-Lieferungen - 0% (Mit EU-ID behafteten Unternehmen)

- Mehrwertsteuer für den Export - 0%

Dividendensteuer

Dividenden, die von lokalen Unternehmen an natürliche Personen und bestimmte Arten von Wohltätigkeitsorganisationen gezahlt werden, die von CITA definiert werden, werden mit einer Quellensteuer von 5% besteuert.

Dividenden, die von einer lokalen Gesellschaft an eine EU / EAA-Mitgliedsgesellschaft ausgeschüttet werden, unterliegen keiner Dividendensteuer.

Dividenden, die lokale Unternehmen von anderen lokalen Unternehmen erhalten, unterliegen keiner Dividendensteuer.

Körperschaftsteuerpflichtig

Nach dem Körperschaftsteuergesetz (KStG),

sind alle juristischen Personen und nicht eingetragene Vereinigungen, die in Bulgarien wirtschaftliche Tätigkeiten ausüben, unterliegen der Abgabe einer Körperschaftsteuer in Höhe von 10%. Für die gleichen Zwecke dieses Gesetzes werden Vereinigungen ohne eigene Rechtspersönlichkeit, juristischen Personen gleichgestellt.

Bulgarische juristische Personen sind steuerpflichtig, in Bezug auf alle Gewinne und Erträge aus allen Quellen, die ihnen zustehenden sowohl innerhalb als auch außerhalb Bulgariens.

Das jährliche zu versteuernde Ergebnis muss spätestens am oder vor dem 31. März des folgenden Kalenderjahres in einer Steuererklärung deklariert werden. Der steuerpflichtige Gewinn wird auf ein positives Ergebnis, auf der Grundlage des Finanzergebnisses (Buchgewinn / -verlust) berechnet. Zur Ermittlung des steuerpflichtigen Gewinns werden die Abschreibungskosten ermittelt. Die Höhe der Abschreibung variiert je nach Kategorie von Vermögenswerten und wird durch systematische Anwendung der linearen Abschreibungsmethode erreicht.

Quellensteuern

Bestimmte Arten von Einkommen, die aus Bulgarien stammen und an ausländische Unternehmen oder natürliche Personen gezahlt werden, unterliegen einer Quellensteuer von 10%.

Die Einkommensarten sind in CITA definiert als:

> technische Dienstleistungsentgelte

> Beratungsleistungen

> Marketing-Service-Vergütungen

> Management-Service-Vergütungen

> Dividenden und Liquidationserlöse

> Zinsen, einschließlich solcher im Rahmen von Finanzierungsleasingverhältnissen

> Tantiemen

> Mieten

> Zahlungen aus Operating-Leasing, Franchising und Factoring

Kapitalgewinne aus dem Verkauf von Immobilien, Beteiligungen an lokalen Unternehmen, Wertpapieren und Finanzanlagen.

Kapitalgewinne aus Transaktionen mit Aktien öffentlicher Unternehmen und handelbarer Rechte an solchen Aktien, die an einem regulierten bulgarischen Aktienmarkt getätigt werden, unterliegen nicht der Quellensteuer.

Mehrwertsteuer

Das neue Mehrwertsteuergesetz in Bulgarien trat am 1. Januar 2007, dem Tag des Beitritts Bulgariens zur Europäischen Union, in Kraft. Der Steuersatz beträgt 20%, außer für Lieferungen, die im Gesetz ausdrücklich anders angegeben sind; Der Steuersatz für Hotelübernachtungen im Rahmen einer Pauschalreise beträgt zum Beispiel 7%.

Die folgenden Ausnahmen:

die Lieferung von Gebäuden oder Teilen von Gebäuden, die, einschließlich der angrenzenden Grundstücke nicht neu sind, sowie die Erstellung und Übertragung anderer dinglicher Rechte an solchen Gebäuden, Teile oder Flächen (es sei denn, der Lieferant übt Optionsrecht für Besteuerung);

die Lieferung von land- und forstwirtschaftlichen Flächen (sofern der Verwendungszweck nicht in "Baugrundstücke" geändert wurde);

die Lieferungen eines nicht gewinnorientierten Charakters usw.

Es ist daran zu erinnern, dass die Übertragung eines Eigentumsrecht oder anderer dinglicher Rechte sowie die Vermietung von Anlagen, Maschinen, Anlagen und Strukturen unverrückbar befestigt oder unter der Erde gebaut, keine befreiende Lieferung ist.

Registrierung für Mehrwertsteuer

Ein neugegründetes Unternehmen hat nach Eintragung im Handelsregister in Bulgarien noch keine Pflichten oder Rechte in Bezug auf die Mehrwertsteuer.

Die Registrierung für die Mehrwertsteuer wird obligatorisch, wenn; die Firma mehr als 50'000 BGN Umsatz in den letzten 12 Monaten hat, oder Ihr Unternehmen hat Geschäfte außerhalb von Bulgarien. Sie stellen und senden Rechnungen in andere Länder als Bulgarien.

Sie können Ihr Unternehmen jederzeit vor erreiche des von 50'000 BGN Umsatz freiwillig zur Umsatzsteuer anmelden.

Verpflichtung zur MwSt. Registrierung

Jeder Steuerpflichtige der einen steuerbaren Umsatz von BGN 50.000 oder mehr erzielt hat, für einen Zeitraum von nicht mehr als 12 aufeinander folgenden Monaten, jeweils errechnet aus dem aktuellen Monat, ist verpflichtet einen Antrag auf Registrierung an die zuständigen bulgarischen Finanzbehörde innerhalb von 14 Tagen nach dem einreichen des Steuerzeitraums, in dem ein solcher Umsatz der Person entstanden ist, durchzuführen.

Die Registrierungspflicht gilt auch für jede nichtsteuerpflichtige juristische Person und Steuerpflichtige, die / der nicht aus anderen Gründen registriert sind, aber Auswirkungen des innergemeinschaftlichen Erwerbs von Gegenständen zu einem Gesamtwert von mehr als BGN 20.000. Im Sinne von VATA gegeben „innergemeinschaftlichen Erwerb“ ist jede Lieferung von Gegenständen, versandt oder befördert nach Bulgarien aus dem Gebiet eines anderen EU-Mitgliedstaat, in dem der Empfänger ein Steuerpflichtiger für die Zwecke der Mehrwertsteuer in einem anderen EU-Mitgliedstaat zugelassen ist oder mit anderen Worten, die Einfuhr von Waren aus dem Hoheitsgebiet eines anderen EU-Mitgliedstaats in das Hoheitsgebiet Bulgariens.

Eine Person, die verpflichtet ist, sich zu registrieren, ihrer Verpflichtung nicht rechtzeitig nachgekommen ist, kann von Amts wegen durch die Behörden bei Feststellung des Versäumnisses registriert werden.

Kontakt & Info Mail

Mail: kontakt@vb-startup.com

Wenn Sie sich für ein Angebot interessieren

oder weitere Informationen wünschen

können Sie hier eine Info-Mail starten.

Klicken Sie auf nebenstehenden Batten

I.d.R. erfolgt eine E-Mailrücksendeng (Werktags) oder Rückruf innerhalb von 36 Stunden